安逸花出担保秒拒,很多人遇到过这种情况,心里肯定特别窝火——好不容易凑齐担保人资料,以为这下能稳了,结果点确认没几秒就直接拒绝,页面跳转得比光还快。

其实从不少用户的真实反馈来看,安逸花的审核主要靠大数据风控在跑,而不是单纯看你有没有担保人。担保信息提交上去,系统会把你和担保人的征信、负债、多头借贷情况、近期的查询次数全部拉出来综合打分。只要其中一项触发红线,哪怕担保人资质再好,也很容易被秒拒。

最常见的几大雷区包括:

- 负债率已经偏高,或者其他平台还有没结清的借款,安逸花一看你“还款压力山大”,直接pass。

- 短期内征信查询太多(比如半个月刷了十几次),大数据直接判定你在“饥渴式”找钱,高风险标签一贴就凉。

- 自己或担保人有轻微逾期记录,哪怕已经还清,系统对这类“历史污点”记忆特别深刻。

- 跟马上消费金融其他产品有过不愉快(比如以前逾期),关联账户一查就直接拒。

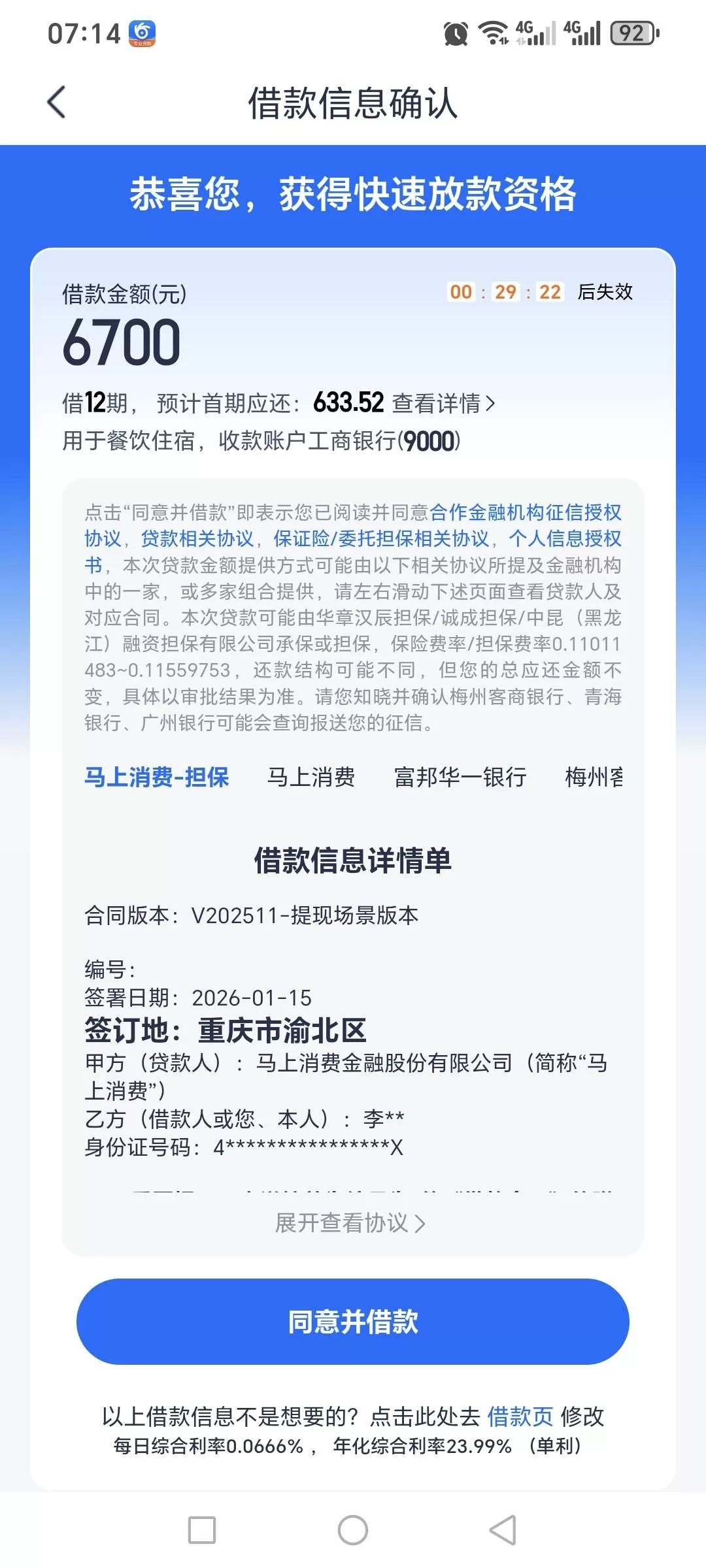

有用户在群里吐槽:额度明明看到几千上万,兴冲冲去借,前面还显示“借款信息确认”,以为放款稳了,后台一评估风险就秒变拒绝。还有人说额度临时提了,但实际能借的金额被砍得很惨,甚至提额后反而借不出来。这些经历都说明,担保只是锦上添花,真正决定生死的是平台的风控模型。